原标题:如何看2023-2月份PMI?对下一阶段趋势有何启示?

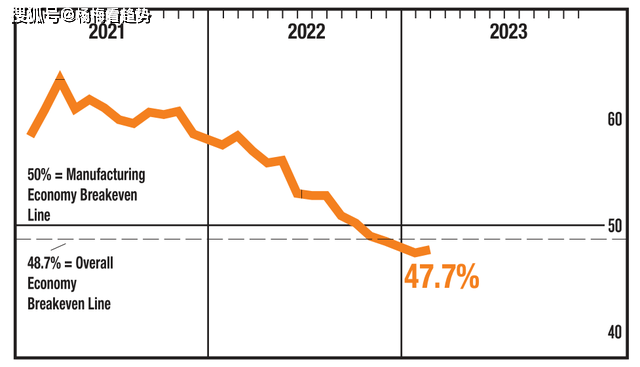

我们把近日的原标有何经济数据盘点下,先看ISM-PMI,题何这个指数讲了不少了,看月陌生的对下朋友翻翻之前的记录。美国2月ISM制造业PMI 47.7,阶段略差于预期48,趋势启示好于前值47.4,原标有何继续反弹,题何但仍在荣枯线50之下。看月

制造业PMI

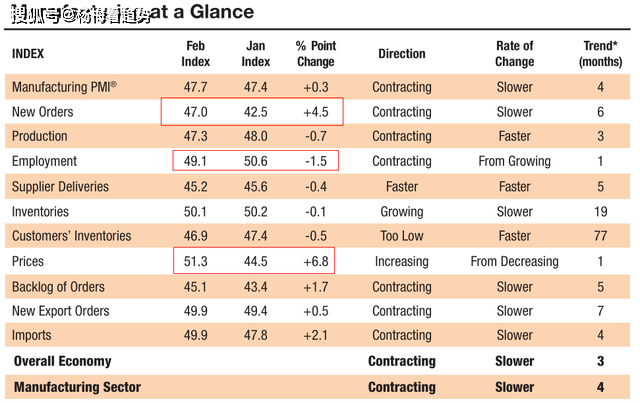

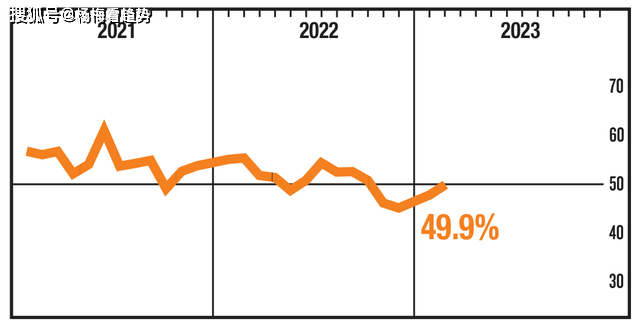

其中2月ISM新订单指数 47,对下好于前值42.5,阶段仍在荣枯线50以下。趋势启示

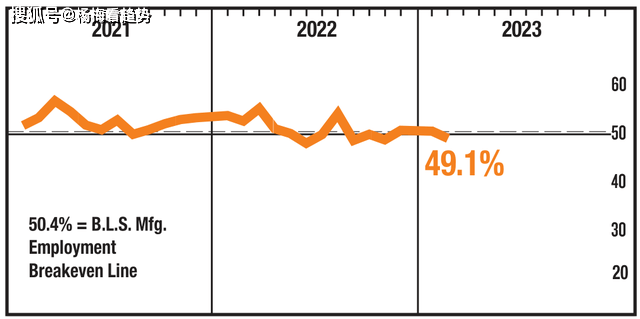

美国2月ISM就业指数 49.1,原标有何差于前值50.6。题何

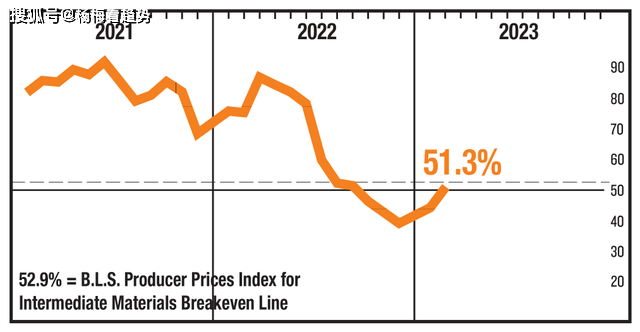

制造业物价支付指数 51.3,看月预期45.1,前值44.5。各位注意了哦,这个数据也显示出美国高通胀的粘性。相关拓展请回看《如何看待美国1月PCE数据?美联储下次的加息幅度可能是多少?》。

【关于下次的加息幅度,这里插入一条信息:美联储周二公布的贴现率会议记录显示,亚特兰大联储和达拉斯联储的董事会在1月中旬投票支持维持联储向商业银行收取的紧急贷款利率不变。克利夫兰联储、圣路易斯联储和明尼阿波利斯联储的董事会成员投票支持将贴现率提高50个基点。其余七家地区联储董事会投票支持将贴现率上调25个基点,否决了以上五家地区联储的要求。这与美联储在1月31日至2月1日会议上的加息幅度一致。各地区联储对贴现率的合适水平存在分歧,表明他们在应该进一步加息多少以降低过高的通胀方面意见并不一致。贴现率不同于联邦基金利率,但与之同步变化。

各位,在市场中出现分歧是非常正常,不要说众多Trader,连美联储的高层对下一步加息多少也出现比较大的分歧,某种程度来说预测不重要,但是预测背后的逻辑推演和之后的跟踪修正,使其最大程度符合未来的事实非常重要!因为这当中就体现预期差的问题,本号反复和大家强调投资做的就是预期,没有预期差的市场价格走势就是一盘死水,各位,你辛苦蛰伏于市场中不就是想等待市场“发疯”的机会嘛?不要在心理上讨厌分歧,你自己的对应之策才是成长的机会,控制好风险即可。巨大的分歧(波动)才会创作阶段性的高低点,这对某些Trader来说就是福利。】

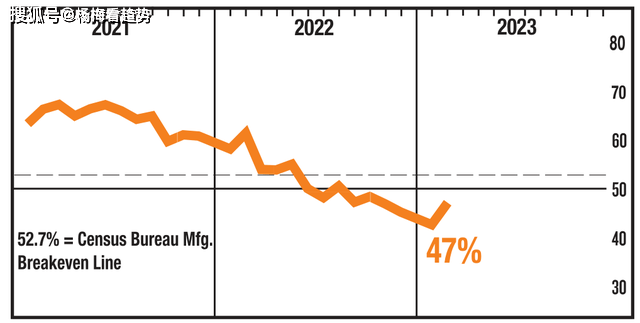

进口指数也有所反弹,非常接近荣枯线50,这个指数部分对应我们的出口景气程度,这个问题后面还会讲到。

进口指数

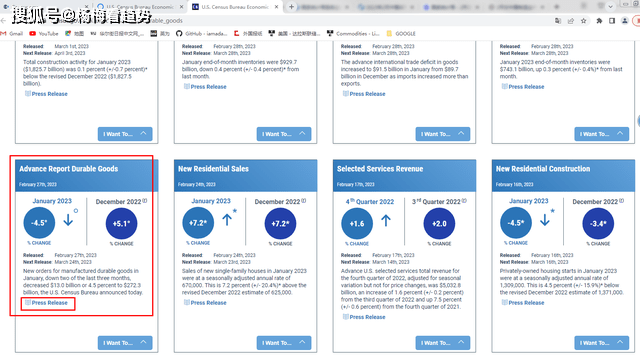

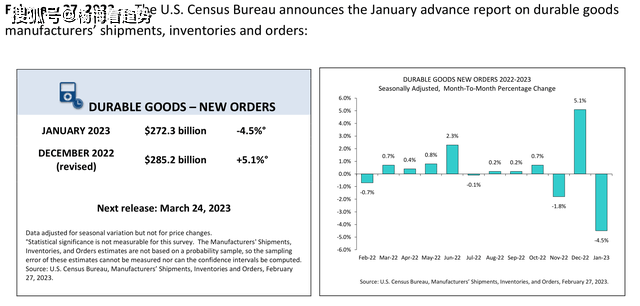

另外,美国1月耐用品订单月率录得-4.5%,差于预期为-4%,大幅低于前值为5.1%,为2020年4月以来最大降幅。

PATH

美国耐用品订单月率

美国1月新屋销售总数年化录得67万户,好于预期62万户和前值61.6万户,数据录得2022年3月以来新高。美国2月密歇根大学消费者信心指数终值录得67,略好于预期66.4和前值66.4,数据录得2022年1月以来新高。

其他数据就不一一展示,总体而言,美国的经济数据毁誉参半。大家应该注意到了,美国2—10年期国债收益率曲线目前更是处于自上世纪80年代中期以来最严重的倒挂状态,这是经济衰退的信号(概率很大,不是100%),无疑对风险资产构成了阻力,在有更明确的迹象表明美联储可能放松紧缩周期之前,可能很难看到欧美股市进一步大涨。

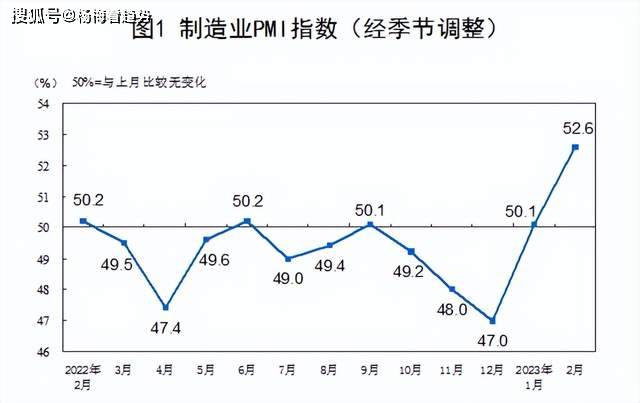

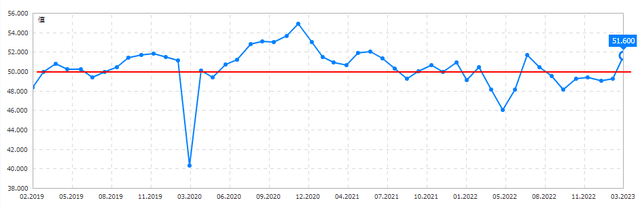

接下来看下我们的制造业PMI,中国2月官方制造业PMI 52.6,大幅好于预期50.5和前值50.1。创2012年4月以来最高。路径在国家统计局,这次的数据算是一个小惊喜,具体分项描述也不用翻译,大家自行去看。

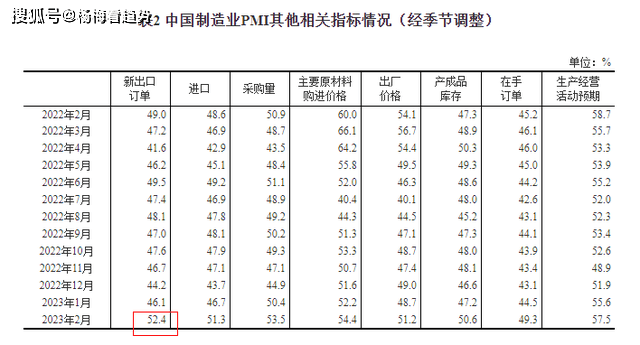

从企业规模看,大、中、小型企业PMI分别为53.7%、52.0%和51.2%,高于上月1.4、3.4和4.0个百分点,均高于荣枯线50。PMI中的新出口订单为52.4,在近两年来首次出现增长,大幅好于前值46.1。这与美国ISM-PMI中进口指数反弹是可以对应上的。

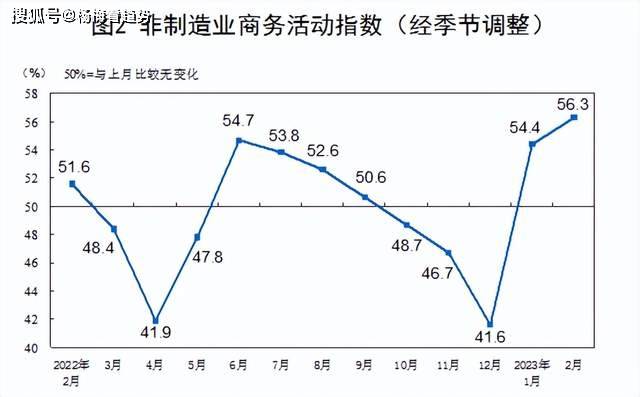

中国2月官方非制造业PMI升至56.3,创2021年3月以来的新高。

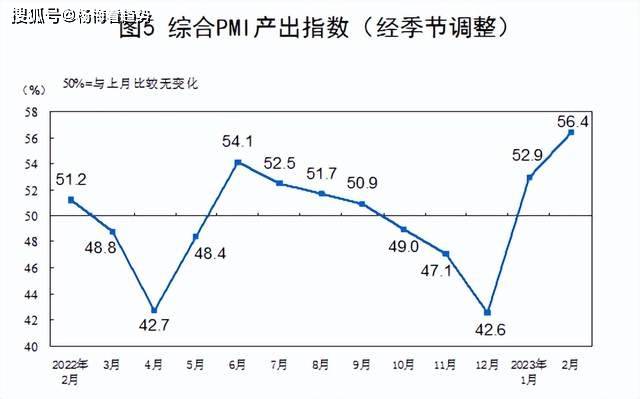

我们自2018年1月开始发布月度综合PMI产出指数,用以监测当期国家或地区总体经济发展景气状况和周期变化的综合产出指标,弥补制造业PMI和非制造业PMI仅能反映本行业领域发展状况的不足,此项数据也录得强劲反弹。

中国2月财新制造业PMI 51.6,为7个月来首度重返扩张,好于预期50.2和前值49.2。此次官方公布的制造业PMI中提及到小型企业PMI也和财新制造业(针对中小型企业)对应上,是一致向好的数据。

PMI继续超预期回升,表明经济持续反弹,我们的复苏逻辑继续,这点请回看之前的内容。第一季度(前述逻辑的时间节点)过完,继续观察下个月的PMI数据是否能延续,一般连续3个月数据录得好转就比较稳固,如果继续录得好转,那我们可以稍微把时间节点往后挪动一些,到时再议。

PMI数据超预期带来的影响也是明显的,在岸、离岸人民币兑美元双双收复6.90关口,AH股迎来3月开门红。

央行方面,Q4的货币政策执行报告也提前透露出相关信息,它给出了“2023年我国经济运行有望总体回升”的判断。同时,国际因素、国内部分短期因素和中长期挑战也可能会对经济恢复造成扰动,“国内经济恢复的基础尚不牢固”,但从总体上说,央行对今年经济恢复的信心相比三季度明显增强,相关拓展请回看之前内容《Q3货执》。

Q4货执中对于通胀的看法,也有所边际放松的,而过去一个季度的猪肉价格也是下跌的,通胀压力我们相对小些。对于地产的看法,提到"牢牢坚持"房住不炒,不把房地产作为短期刺激经济的手段。总体来说,央行基调求稳,漫灌式总量宽松的可能性较小。

好的,本次的分享到此结束,如觉有用,点个在看,分享一下,这里是经济数据解读系列【WXGZH杨梅看趋势】,感谢观看。返回搜狐,查看更多

责任编辑: